Содержание:

1. После переноса в БГУ 2 были загружены остатки, но нет оборотов за год

2. После переноса данных 1С в плане счетов ЕПСБУ отсутствуют допустимые КЭК

3. В результате переноса в БГУ 1 – БГУ 2 пропала дополнительная аналитика по счету (анализ субконто)

4. В справочнике КПС ошибки или недостоверные сведения

5. После переноса данных в БГУ 2 обнаружены ошибки в учете НФА, ОС

Переход в 1С на новую редакцию Бухгалтерии государственного учреждения – процесс важный, но сложный и трудоемкий. В этой статье будет рассказано о частых ошибках при переносе данных во вторую редакцию.

Перед переносом данных рекомендуется ознакомится с инструкцией по переносу данных 1С на сайте ИТС и выполнить действия по подготовке к переносу данных 1С (проверить уникальность номеров документов, элементов справочников, корректность ведения учета Основных средств, выполнить тестирование и исправление информационной базы).

После переноса не забудьте обновить бюджетную классификацию (будет загружена только та, которая используется в БГУ 1), коды ОКОФ и коды ОКПД2 – без последних формировать регистрацию обязательств по договорам с учетом НФА будет трудно.

1. После переноса в БГУ 2 были загружены остатки, но нет оборотов за год

Выявляется: оборотно-сальдовая ведомость в 1С БГУ 2.

В момент выгрузки данных нужно быть внимательным к дате переноса в параметрах выгрузки.

При указанной дате 29.05.2020 обработка сформирует остатки на 31.12.2019 23:59:59 и обороты за период от 01.01.2020 до 29.05.2020 23:59:59. Документы, которые будут занесены позже 29.05.2020, в выгрузке учтены не будут.

При дате переноса 01.01.2020 обработка сформирует остатки на 31.12.2019, и обороты за один день.

При дате переноса 31.12.2019 остатки сформируются на 31.12.2018, а обороты – за 2019 год.

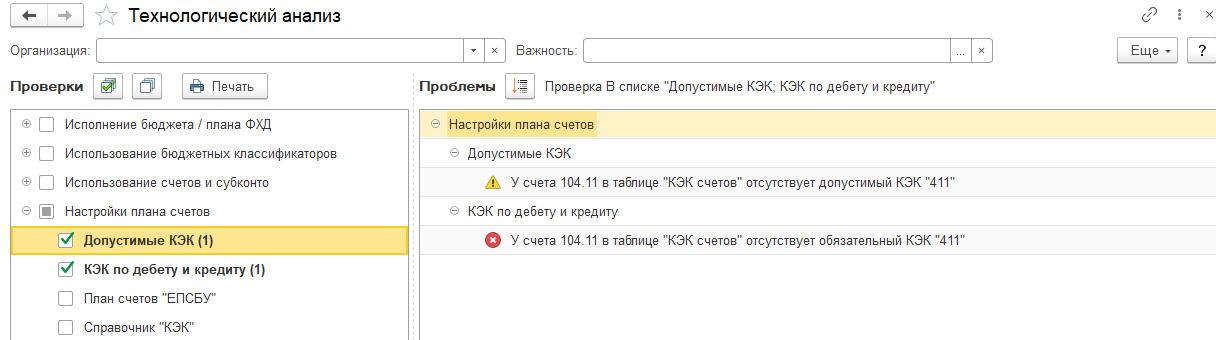

2. После переноса данных 1С в плане счетов ЕПСБУ отсутствуют допустимые КЭК

Выявляется: при запуске технологического анализа в БГУ 2 или при проверке плана счетов в БГУ 1.

Технологический анализ в БГУ ред. 2 по сравнению с первой редакцией дополнен двумя разделами – проверкой настроек плана счетов и проверкой учета НФА. Если у счета не проставлен КЭК, это приводит к появлению в технологическом анализе ошибок вида:

В некоторых случаях допустимые КЭК в карточках счетов в первой редакции бывают не занесены. Это встречается в старых базах, данные в которые были перенесены из Бухгалтерии бюджетного учреждения 7.7. При этом скорее всего допустимые КЭК отсутствуют почти у всего плана счетов (порядка 2 тысяч ошибок в тех анализе).

Способ обхода: при выгрузке данных из БГУ 1, не перегружать план счетов (снять галочку с ЕПСБУ). Тогда будет использован типовой план счетов БГУ 2. Стоит проверить субконто счетов, чтобы не потерять аналитику. Счета, которых нет в БГУ 2, все равно будут перегружены.

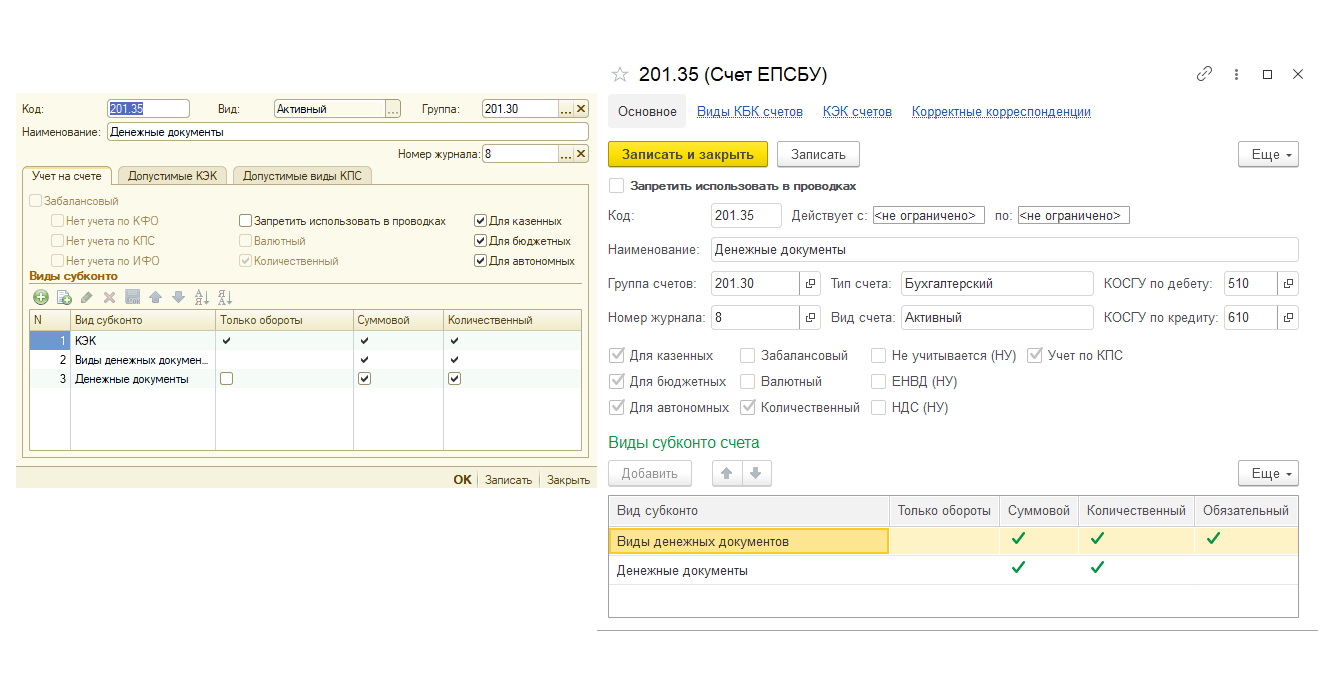

3. В результате переноса в БГУ 1 – БГУ 2 пропала дополнительная аналитика по счету (анализ субконто)

Выявляется: сформировать оборотно-сальдовую ведомость в 1С по счетам, у которых в БГУ 1 был добавлен анализ субконто.

В целом, ошибка встречается довольно редко, но шанс высокий, если вы не выгружали ЕПСБУ во время выгрузки из БГУ 1. Для решения нужно добавить эту аналитику в плане счетов базы-корреспондента вручную до переноса.

Если у счета в качестве первого субконто стоит КЭК, его добавлять не нужно. В случае, если необходимого субконто нет в списке предопределенных – можно создать свое.

4. В справочнике КПС ошибки или недостоверные сведения

Выявляется: анализ справочника классификационных признаков счетов с открытой датой (открыть справочник – щелкнуть по полю «На дату» ПКМ, затем – «Очистить»).

Ошибки возникают, если при применении бюджетной классификации в БГУ 1 были проставлены некорректные даты окончания действия статей. Решать проблему придется вручную, так как дата окончания периода действия статьи ставится на основании периода действия направлений и видов расходов.

Если период окончания в направлении меньше периода начала действия статьи, при записи мы получим КПС со сроком действия 01.01.2020 – 01.01.2020.

5. После переноса данных в БГУ 2 обнаружены ошибки в учете НФА, ОС

Выявляется: технологический анализ по разделу «Учет нефинансовых активов».

Чем больше ошибок было в учете НФА в БГУ 1, тем больше ошибок возникнет во время переноса. В технологическом анализе можно выявить ошибки несоответствия внутренних регистров по учету основных средств.

Ошибка в примере произошла из-за регистра «События ОС». В результате свертки информационной базы у документа ввода остатков не был заполнен инвентарный номер.

В качестве решения мы можем дозаполнить документ ввода остатков основного средства в БГУ 2 (он откроется, если дважды кликнуть по строке с ошибочными сведениями) Предварительно нужно разрешить редактирование документа. Или можно специальной обработкой скорректировать движения документа.

Очень часто встречаются ошибки в регистрах стоимости малоценных основных средств на забалансовом учете.

Решаются такие ошибки довольно простым способом. Путь: «Администрирование → Обслуживание → блок «Корректировка данных». Здесь есть встроенная обработка «Заполнение регистров ОС».

Выбираем нужную нам дату (дату ввода входящих остатков) и нажимаем кнопку «Свести». Обработка делает несколько документов по недостающим записям регистров.

Результаты действий этой обработки лучше проконтролировать вручную – некоторые записи регистров могут быть лишними.

Ошибки в регистрах амортизации стоит рассматривать более подробно, просматривая также соотношение амортизации на текущий момент. Например, в данном случае мы видим ОС, при вводе в эксплуатацию которого не была начислена амортизация сразу, но доначислена позже.

Если мы воспользуемся обработкой заполнения записей регистров ОС, в инвентарной карточке у нас будут отражены недостоверные сведения об объекте:

Можно откорректировать сформированную обработкой запись регистра или удалить запись о начисленной амортизации во вкладке «Стоимость» документа ввода остатков.

В обоих случаях в инвентарной карточке будут корректно отображаться сформированные сведения о сумме начисленной амортизации и остаточной стоимости.

Это, пожалуй, самые распространенные ошибки при переносе данных из БГУ 1 в БГУ 2. Однако следует помнить, что каждый перенос данных индивидуален, а каждое учреждение ведет учет по-своему. Поэтому если Вы не нашли решение своей проблемы в этой статье, смело обращайтесь к нам – мы всегда на связи и рады помочь!

Специалист компании «Кодерлайн»

Ульченков Михаил