Содержание:

2. Данные обновления системы конфигурации 1С

Валюта регламентированного учета РФ – рубли. При договоренностях вести расчеты в иностранных деньгах, возникают курсовые разницы.

1. Виды курсовых разниц и Учет в 1С УПП

Виды курсовых разниц

Расчет:

Переоценка валютных средств

Отчетность:

· Справка-расчет «Переоценка активов и обязательств, выраженных в иностранной валюте»

· ОСВ БУ

· ОСВ НУ

Порядок принятия курсовых разниц по налогу на прибыль претерпел изменения. В связи с этим компания 1С выпустила ряд обновлений.

Обновления 1С

2. Данные обновления системы конфигурации 1С

Рассмотрим данные обновления системы конфигурации 1С на примере:

23 октября 2021 года продавец реализовал товар в китайских юанях на сумму 15 000 CNY. Курс 23.10.21г.=11,0890 руб. Аванс по договору не предусмотрен.

10.07.2022 г. покупатель оплатил 50% стоимости товара 7500 юаней.

Для простоты восприятия пусть это будет единственный факт хозяйственной деятельности организации. Вопросы себестоимости реализованного товара опустим.

Рассматривать будем по годам так как учет каждого года имеет свои особенности.

До конца 2021 года бухгалтерский и налоговый учет не различался.

Проведем регламентные документы:

За октябрь 2021 –декабрь 2021 года

В ОСВ БУ и НУ 91.01 и 91.02,99.01 одинаковы. ОСВ налогового учета, с видом учета: временные разницы, пустая.

Проводок по ПБУ 18/02 нет.

В 2022 году положительные курсовые разницы включаются в финансовый результат по налоговой прибыли только после того, как задолженность будет оплачена. В нашем примере оплата произошла в июле 2022 года.

Начнем с периода до оплаты от покупателя с 01.01.2022 по 30.06.2022 г.

В ОСВ по БУ положительные КР на счете 91.01 в сумме 23 827,5 руб. и отрицательные КР на счете 91.02 в сумме 83 105,1 руб.

При закрытии месяцев сальдо с 91 перешло в сч.99.01 59 277,60 руб. Т.е в бухгалтерском учете положительная курсовая разница увеличила финансовый результат.

В ОСВ НУ на счете 91.02.7 отрицательная курсовая разница 83 105.10, которая при формировании переходит в убыток на счет 99.01.

А вот положительная курсовая разница 23 827,5 руб. 91 счет не затрагивает и не принимает участие в формировании финансового результата, а ложится на счет 98.КР

В ОСВ временных разниц в 1С на сч.99 мы видим отложенную для целей налогообложения прибыль 23 827,5 руб.

В бухгалтерском учете формируется 1С отложенное налоговое обязательство 23827,5 *20%= 4765,5 руб.

Период июль 2022г.

В этом месяце переоценку проводим на день погашения долга и на 31.07.2022 г.

В ОСВ по БУ положительные курсовые разницы на счете 91.01 в сумме 23 763,3 руб. и отрицательные курсовые разницы на счете 91.02 в сумме 994,8 руб. При закрытии месяцев Сальдо 91 счета перешло в совокупный финансовый результат сч.99.01 22768,5 руб.

ОСВ НУ во внереализационных доходах на сч.91.07.1 сумма 23 795,4 связана с тем, что у нас была оплата 50% задолженности контрагента в 1С и появилась необходимость отражения в доходах НУ положительной разницы от переоценки в июле 2022 г. 23763,3*50%=11881,65 руб. + у нас на счете 98 КР накопились положительные курсовые разницы за период январь-июнь 2022 года 23827,5*50%=11913,75 руб.

На счете 91.02.7 сумма 497,40 образовалась от переоценки на конец месяца денежных средств на валютном счете 98 КР пополнился по Кт на сумму 11384,25 сумма положительной курсовой разницы от переоценки в июле 2022 г. 50% (она свернута 11 881,65 руб. доход минус 497,4 расход в пределах июля 22 г.) и уменьшился на 11913,75 руб. принятые к доходу отложенные доходы.

Август-ноябрь опустим там все идентично

Период декабрь 2022 г.

В декабре 2022 г. планируем увидеть «свертку» положительных на счете 98 КР и отрицательных разниц.

После проведения регламентных операций ОСВ в НУ выглядит:

В этом году особенностью является, что отрицательные курсовые разницы также необходимо учитывать в НУ после оплаты задолженности контрагентом в 1С. Реформируем 2022 г. и проведем операции по закрытию месяца, к примеру,31.01.2023 г.

В ОСВ по БУ отрицательная курсовая разница в сумме 28 423,80 руб. Раскроем ее через карточку счета и видим, что у нас совпали две одинаковые суммы 14 211,90 руб.

Одна переоценила деньги на валютных счетах, вторая долг покупателя. У нас просто совпало, что суммы оказались равны.

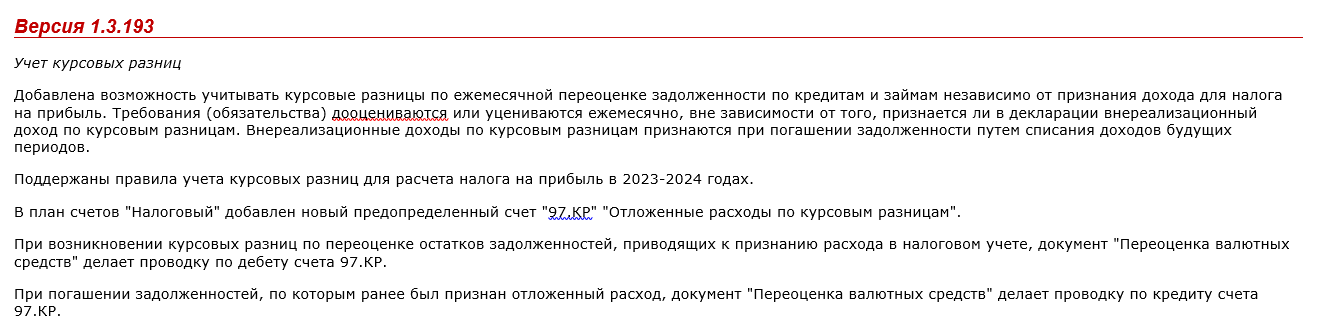

В ОСВ НУ появился ожидаемый 97.КР

Учет курсовых разниц в программе 1С УПП 1.3. удобен и соответствует законодательству.

Специалист компании «Кодерлайн»

Елена Данилова